Süni intellekt (Sİ) siyasətində əsas diskurslar: müqayisəli təhlil

28.01.2026

28.01.2026

28.01.2026

28.01.2026

Bu təhlil (ing.op-ed) Azərbaycan 2030: Milli Prioritetlər çərçivəsində qarşıdakı dövrdə dövlətin Rəqabətli insan kapitalı və müasir innovasiyalar məkanı qurucuğu sahəsində siyasət prioritetlərini süni intellekt: növbəti “köpük”, yoxsa qlobal inkişafın drayveri diskursları fonunda nəzərdən keçirir.

Süni intellekt (Sİ): qlobal istifadə səviyyəsi

"Microsoft" şirkətinin 2025-ci ildə Sİ-nin qlobal yayılmasına dair hesabatına əsasən, hazırda dünyada təxminən hər altı nəfərdən biri generativ Sİ alətlərindən istifadə edir (2025-ci ilin ikinci yarısında dünya əhalisinin 16,3%-i) (1). Rəqəmsal infrastruktura, Sİ bacarıqlarının mənimsənilməsinə və bu texnologiyanın dövlət sektoruna tətbiqinə erkən mərhələdə investisiya yatırmış ölkələrdə — məsələn, BƏƏ, Sinqapur, Norveç, İrlandiya və Fransada — əhali süni intellektdən daha aktiv istifadə edir: BƏƏ-də bu göstərici əhalinin 64%-ni, Sinqapurda təxminən 61%-ni, Norveç, İrlandiya və Fransada isə 40%-dən çoxunu təşkil edir.

Müqayisə üçün qeyd edə bilərik ki, apardığımız tədqiqalara görə 2023-cü ildə Azərbaycanda əhalinin 18.8%-i Sİ haqqında məlumatlı olub və ondan bu və ya digər şəkildə istifadə etdiklərini qeyd etmişdir. Bu ictimai məlumatlılıq səviyyəsi fonunda Hökumət bir sıra siyasət sənədləri qəbul etmişdir. Sözügedən siyasət sənədlərinə “Azərbaycan Respublikasında Rəqəmsal İnkişaf Konsepsiyası”, “Azərbaycan Respublikasında rəqəmsal iqtisadiyyatın inkişafına dair 2026–2029-cu illər üçün Strategiyası” və “Azərbaycan Respublikasının 2025–2028-ci illər üçün süni intellekt Strategiyası” aiddir.

Hesab edirik ki, bu triada ölkədə müəyyən edilmiş prioritet sektorlar üzrə süni intellekt sənayesinin, o cümlədən onun davamlılığının və rəqabət qabiliyyətinin təmin edilməsini zəruri edərkən, dövlət siyasətinin bütün iştirakçıları qlobal və regional texnoloji inkişaf narrativlərini diqqət mərkəzində saxlamalıdırlar.

Süni intellekt (Sİ): növbəti «köpük», yoxsa qlobal inkişafın drayveri?

Süni intellekt sektorundakı sürətli artım və texnologiya şirkətlərinin bazar qiymətləndirmələrindəki kəskin yüksəliş geniş diskussiyalara yol açmışdır: Bu fenomen dayanıqlı iqtisadi yüksəlişin yeni dövrü üçün fundamental əsasdır, yoxsa keçmişdəki spekulyativ «köpük»lərin (ing.bubbles) trayektoriyasını təkrarlayır? Bu sualın cavabı paradoksal xarakter daşıyır. Digər bir sözlə bizlərə Pareto effektini xatırladır..

Süni intellekt (Sİ) sənayesinin dinamik inkişafı bu texnologiyanın iqtisadi artımın yeni drayverinə çevrilə biləcək inqilabi bir yenilik, yoxsa istənilən an partlayaraq maliyyə böhranı və resessiyaya səbəb ola biləcək bir «texnoloji köpük» olması barədə müzakirələri daim gündəmdə saxlayaraq texnoloji narahatlığa səbəb olmaqdadır.

Sözügedən sənayeyə artan diqqət və investisiya axınları fonunda iki məqam diqqəti cəlb edir. Bunlar öz növbəsində həm pozitiv həm də neqativ dəyərləndirmələr kimi xarakterizə edilə bilər. Bolonya Universitetinin professoru Luçano Floridi (2) qeyd edir ki, investorların entuziazmı və medianın marağının bir-birini qarşılıqlı şəkildə gücləndirməsi, xüsusilə 1990-cı illərin sonu və 2000-ci illərin əvvəllərindəki dotkom (ing.dot-com) köpüyünü heyrətamiz dərəcədə xatırladır.

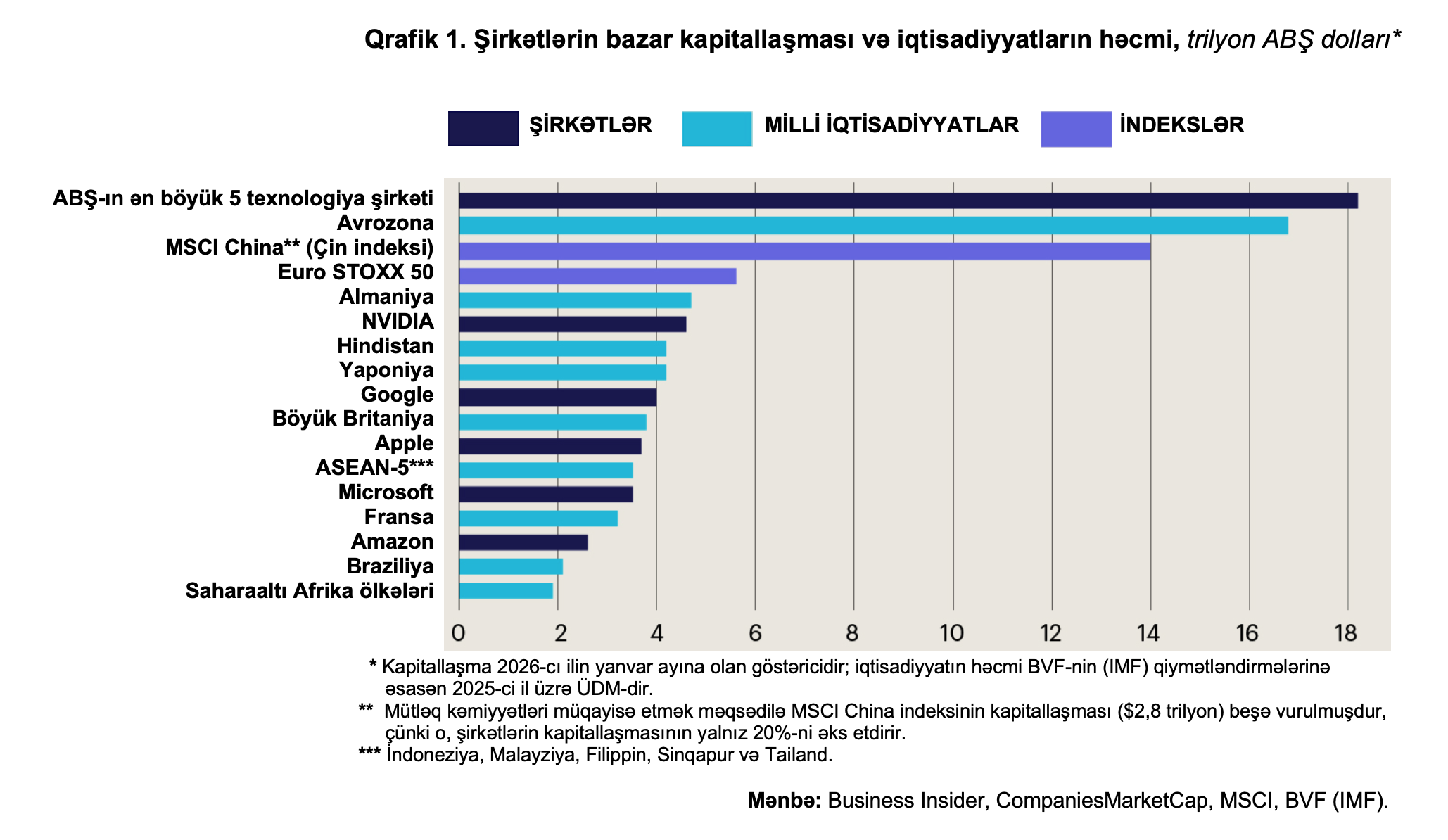

Belə ki, Sİ-nin təlimi və fəaliyyəti üçün istifadə olunan prosessorların çip istehsalçısı olan «Nvidia» şirkətinin kapitallaşması 2025-ci ilin oktyabrında 5 trilyon dollara çatmışdı (3). Bu isə o deməkdir ki, bir şirkətin dəyəri dünya üzrə yalnız iki ölkə (ABŞ və Çin) istisna olmaqla, istənilən digər dövlətin ÜDM-indən daha yüksək olmuşdur. 2026-cı ilin yanvar ayına olan məlumatlara görə, ABŞ-ın beş ən böyük texnoloji şirkətinin ümumi dəyəri «Euro STOXX 50»-nin (Avropanın 50 ən nüfuzlu şirkəti) məcmu kapitallaşmasını, habelə Almaniya, Yaponiya, Böyük Britaniya və Hindistan iqtisadiyyatlarının birlikdə ümumi həcmini üstələyir. Hətta texnologiya sənayesinin liderləri belə süni intellekt ətrafında maliyyə «köpüyü»nün əlamətlərinin mövcudluğunu etiraf edirlər. Həmin etiraflardan əsas diqqət çəkənləri «OpenAI» şirkətinin baş direktoru Sem Altmen (4) və «Microsoft»un həmtəsisçisi Bill Qeyts bu barədə müvafiq bəyanatlarla çıxış etmişlər.

Sİ sənayesinə qarşı inamsızlıq həmçinin müvafiq tədqiqatlarla da stimullaşdırılır. Belə ki, 2025-ci ilin iyul ayında Massaçusets Texnologiya İnstitutunun (MIT) tədqiqatçıları müəyyən etmişlər ki, təşkilatların 95%-i generativ Sİ-yə qoyduqları çoxmilyardlıq investisiyalardan heç bir real gəlir əldə etmirlər. Beynəlxalq Valyuta Fondu (BVF) 2026-cı ilin yanvar ayının ortalarında dərc olunmuş qlobal iqtisadi perspektivlərə dair proqnozunda investisiyaların texnologiya sektorunda cəmləşməsi səbəbindən risklərin artdığı barədə xəbərdarlıq edilmişdir (5). İngiltərə Bankı da Sİ şirkətlərinin dəyərinin sürətli artımından narahatlığını ifadə edərək, qlobal bazarlarda "qəfil korreksiya" (ing.sudden correction) riskinin yüksəldiyini bildirmişdir (6).

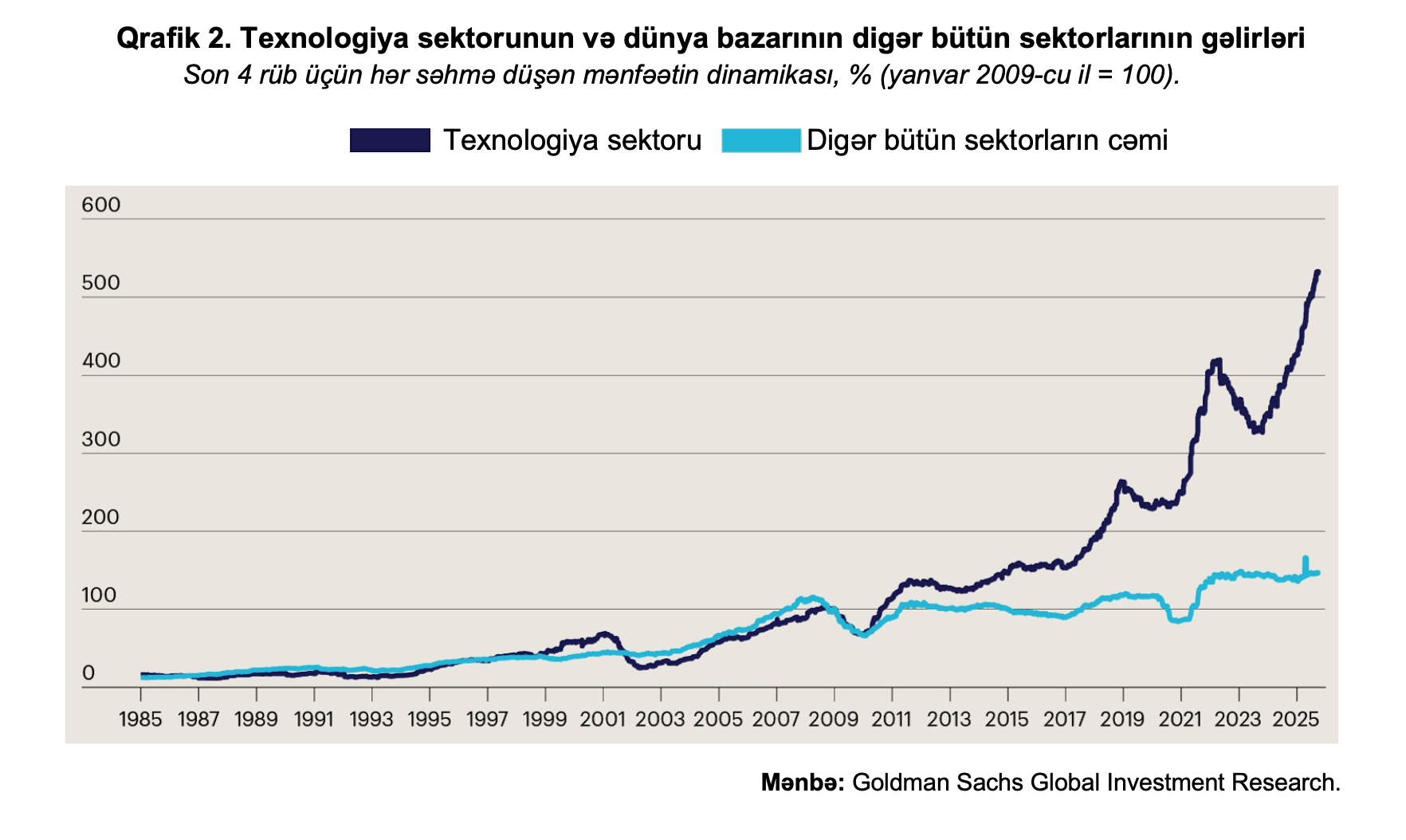

Qeyd edilən lehinə olan arqumentlərlə yanaşı əleyhinə olan arqumentlərdə diqqətimizi cəlb edir. Belə ki, digər tərəfdən Sİ sənayesinin "köpük" tarixçəsini qətiyyən təkrar etmədiyinə — və ya hələ ki təkrar etmədiyinə — dair əsaslı arqumentlər mövcuddur. Məsələn, "Google" şirkətinin sabiq baş direktoru Erik Şmidt hesab edir ki, hazırkı vəziyyətdə yeni fundamental sənaye dəyişikliyindən söhbət gedə bilər (7). "OpenAI" şirkətinin qlobal məsələlər üzrə direktoru Kristofer Leheyn, Sem Altmenin fikirlərinin əksinə olaraq, Sİ-nin "köpük" deyil, yeni bir sənaye inqilabı olduğunu bəyan etmişdir (8). O, süni intellekti daxili yanma mühərriki, elektrik enerjisi və yarımkeçiricilərlə müqayisə oluna biləcək universal bir texnologiya kimi qiymətləndirir. Pensilvaniya Universitetinin Uorton Biznes Məktəbi tərəfindən 2025-ci ildə ABŞ şirkətlərinin 800-dən çox rəhbəri arasında keçirilmiş sorğu göstərmişdir ki, müəssisələrin dörddə üçü artıq generativ Sİ-yə qoyduqları investisiyalardan müsbət gəlir əldə etməkdədir. Aşağıdakı qrafikdən bu tendensiyanı aydın görmək mümkündür.

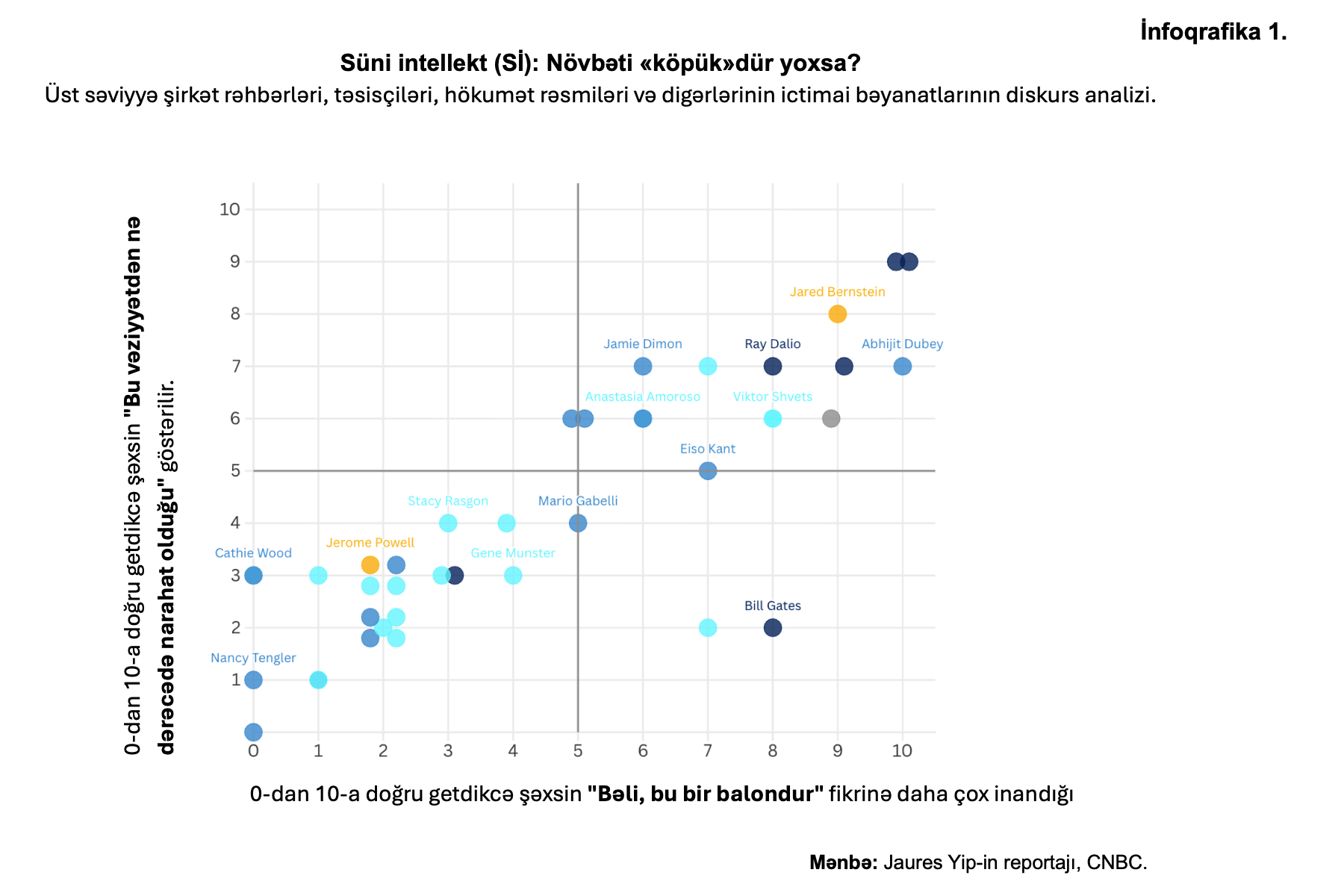

Sürətli dəyişən və bəzən də bir-birinə zidd olan dəyərləndirmələr təkcə Sİ sənayesi deyil bütövlükdə qlobal iqtisadi sistemin necə şəkillənəcəyi və dəyişən dünyada yeni oyun qaydalarının necə olacağını proqnozlaşdırmağımıza çətinliklər yaratmaqdadır. Aşağıdakı infoqrafika sözünü etdiyimiz bu mənzərəni qisməndə olsa bizə göstərir.

Süni intellekt (Sİ): akademik və texniki təhlil

Süni intellekt və texnologiya şirkətləri ətrafındakı cari ajiotajın "köpük" olub-olmaması sualına birmənalı cavab vermək qeyri-mümkündür. MIT-nin iqtisadiyyat professoru Rikardo Kabalyero yeni tədqiqatında qeyd edir ki, "ciddi iqtisadi mənada cavab həm bəli, həm də xeyr ola bilər". Kabalyero öz mülahizələrində 2006-cı ildə dig'r həmmüəlliflərlə birlikdə hazırladığı "spekulyativ artım" (speculative growth) konsepsiyasına əsaslanır (9).

"Spekulyativ artım" — aktivlərin (məsələn, səhmlərin) yüksək qiymətləri fonunda iqtisadiyyatın inkişaf etdiyi vəziyyətdir. Kabalyero bunu fond bazarındakı artım ilə investisiya bumu hesabına yaranan iqtisadi artımın bir-birini qarşılıqlı şəkildə gücləndirdiyi "özünü təmin edən tarazlıq" kimi nəzərdən keçirir. Köpüklərdən fərqli olaraq, "spekulyativ artım" irrasional eyforiyaya deyil, gələcək gəlir və yığımların artacağına dair rasional gözləntilərə əsaslanır. Bu isə gələcək maliyyələşməni daha əlçatan, uzunmüddətli investisiyaları isə daha sərfəli edir. Belə vəziyyət prosiklik büdcə siyasəti, maliyyə məhdudiyyətlərinin yumşalması, ölkə xaricində artım perspektivlərinin zəifləməsi (kapitalın ölkəyə axını) və texnoloji tərəqqi zamanı yarana bilər.

«Köpüklər» tez-tez inqilabi texnologiyalar ətrafında yaranan, investorları, kapitalı və yeni bazar iştirakçılarını cəlb edən eyforiya nəticəsində meydana gəlir. Bir qayda olaraq, köpüklər aktivlərin qiymətinin sürətli artımı, ekstremal qiymətləndirmələr və borc vəsaitlərinin artması nəticəsində yaranan əhəmiyyətli sistem riskləri ilə xarakterizə olunur. "Goldman Sachs" ekspertlərinin 2025-ci ilin payızında apardıqları analizə görə, hazırda bəzi "həddindən artıq hərəkətlənmə'" əlamətləri müşahidə olunsa da, Sİ bumunun keçmiş köpüklərdən əsaslı fərqləri mövcuddur. Ekspertlər belə qənaətə gəliblər ki, «hələlik köpük yoxdur».

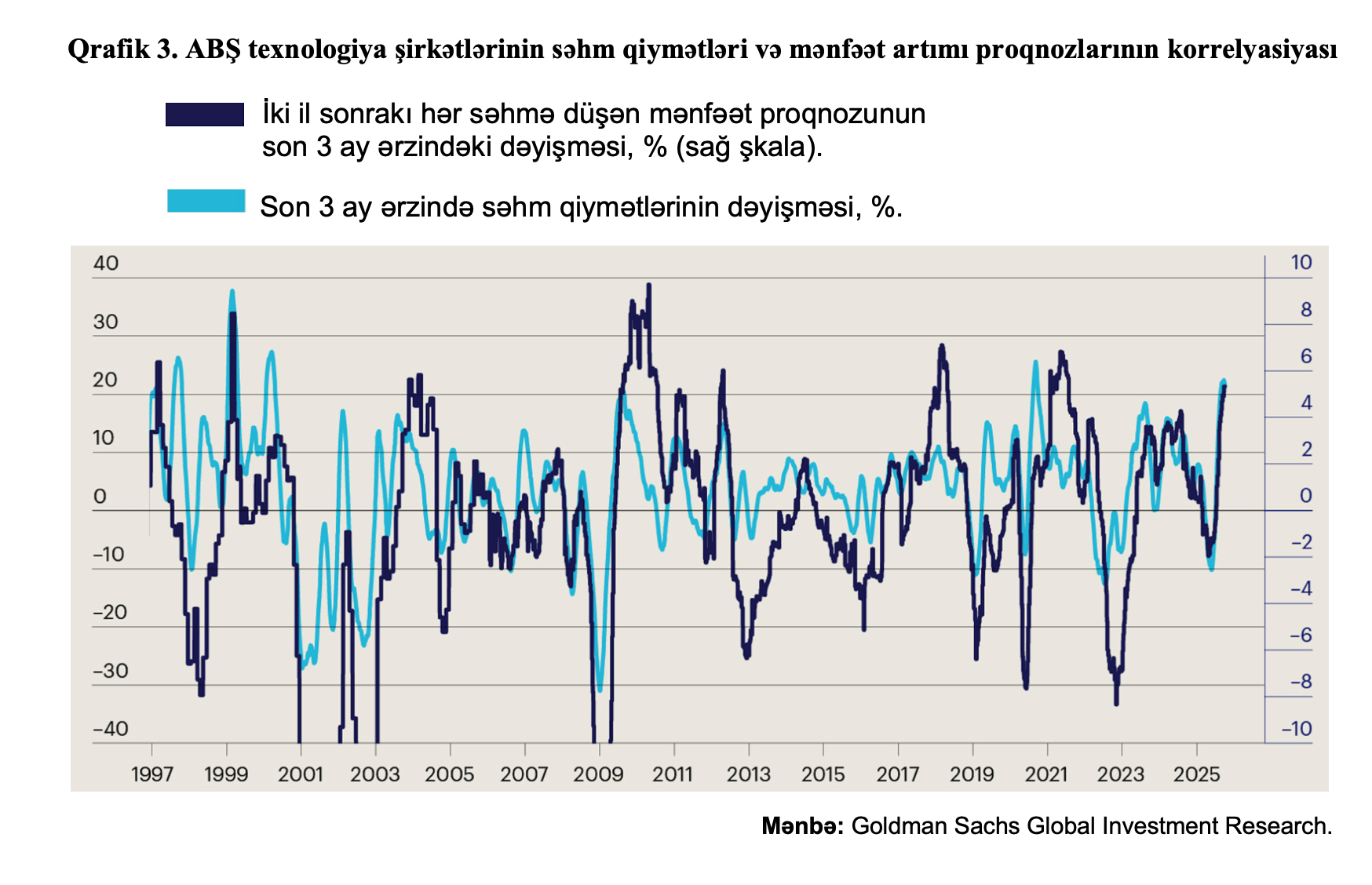

Birincisi, texnologiya sektorunun dəyərindəki artım irrasional ajiotajla deyil, böyük ölçüdə şirkətlərin mənfəətinin dayanıqlı artımı ilə dəstəklənir. Son illərdə səhm qiymətləri ilə mənfəət proqnozları arasında müşahidə olunan güclü korrelyasiya (bax: Qrafik 3) artımın əsaslandırılmış olduğunu göstərir. Bu o deməkdir ki, qiymətlər müəyyən dərəcədə artdıqda, gələcək mənfəət proqnozlarına da təxminən eyni həcmdə yenidən şəkillənir. Əgər səhm qiymətlərinin dinamikası gələcək mənfəət proqnozlarının dəyişməsini üstələsəydi, bu, investorların entuziazmının fundamental göstəriciləri qabaqladığını göstərərdi və 1990-cı illərin sonu – 2000-ci illərin əvvəllərindəki "dotkom" bumu zamanı olduğu kimi (Qrafik 3-dəki dövr) köpük əlaməti kimi qiymətləndirilərdi.

Beləliklə, aktivlər bazarındakı bum mütləq fundamental göstəricilərlə möhkəmləndirilməmiş bir artım demək deyil. Əslində, bum və fundamental göstəricilər paralel şəkildə inkişaf edə bilər. Lakin gözləntilər real artımı qabaqladığı üçün, eyni mexanizm investisiyalar üçün zəruri olan resursları sıxışdırıb çıxaran "köpüklər" də yarada bilər. Buna baxmayaraq, genişmiqyaslı "spekulyativ artım" investisiya artımını ehtiva edir və belə köpükləri "udmaq" qabiliyyətinə malikdir.

Lakin bu artım mexanizmi "özünü doğruldan gözləntilərdən" (ing.self-fulfilling expectations) asılıdır. Bu, tarazlığı kövrək edir. Əgər gələcək gəlirlərin artımına olan inam sarsılarsa, fundamental texnoloji imkanlar və tərəqqi genişlənməyə davam etsə belə, "spekulyativ artım" bir köpük kimi çökəcəkdir.

Bazardakı mövcud vəziyyət eyni zamanda həm iqtisadi artım imkanı, həm də makroiqtisadi risk mənbəyidir: aktivlərin yüksək qiymətləndirilməsi fundamental göstəricilərlə əsaslandırıla bilər, lakin eyni zamanda qeyri-stabil qala bilər. Sİ aktivlərinin yüksək qiymətləri investisiya bumunu maliyyələşdirir və bu, nəticədə optimist gözləntiləri təsdiqləyir; lakin sahəyə olan etimadın itməsi "özünü doğruldan çöküşə" (ing.self-fulfilling crash) təkan verə bilər.

Buna görə də, Sİ bumu gələcək artıma olan inam hər hansı səbəbdən tükənərsə, hətta fundamental göstəricilərdə dəyişiklik olmasa belə sönə bilər. Eyni zamanda, bazar Sİ-nin inkişaf perspektivlərinə əminliyini qoruyarsa, bu bum uzunmüddətli ola bilər.

Süni intellekt vəziyyətində investisiya bumu əlavə dəstəyə malikdir: "Sİ-kapitalının" toplanması onun gəlirliliyinin azalması ilə müşayiət olunmaya bilər ki, bu da "spekulyativ artım" mexanizmini daha da gücləndirir. Yəni, Sİ şirkətlərə investisiyaları və mənfəəti dayanıqlı şəkildə artırmağa imkan verən keyfiyyətcə yeni istehsal faktorudur

İkincisi, sahənin aparıcı şirkətləri nisbətən aşağı borc səviyyəsi və böyük həcmdə sərbəst pul axını (ing.free cash flow) ilə xarakterizə olunan qeyri-adi dərəcədə güclü və sabit balans hesabatlarına malikdir. "Goldman Sachs" analitikləri müqayisə apararaq qeyd edirlər ki, bu, cari vəziyyəti yüksək borc yükü altında olan "dotkom" dövrünün şirkətlərindən fərqləndirir (10).

Üçüncüsü, Sİ infrastrukturuna yatırılan cari kapital xərcləri bumu (ing.capex), əsasən şirkətlərin daxili pul axını hesabına maliyyələşdirilir; irimiqyaslı borclanmaya müraciət edilməməsi isə maliyyə sistemi üçün riskləri azaldır.

Dördüncüsü, Sİ sahəsində indiyədək cəmi bir neçə lider şirkət üstünlük təşkil etmişdir; halbuki əksər "köpüklər" müvafiq sahəyə həm investorların, həm də çoxsaylı yeni iştirakçıların axın etdiyi kəskin rəqabət dövründə formalaşır.

Eyni zamanda, mənfəət dinamikasının bazar artımının drayveri rolunda çıxış etməsi həm bu artımın əsaslandırılmış olduğunu göstərərək ümid verir, həm də bazarın yüksəlişinin gələcək mənfəət artımının davamlılığından kritik dərəcədə asılı olduğunu sübut edir. Bundan əlavə, bazar ən iri oyunçulardan yüksək dərəcədə asılıdır; bu isə investorların mənfəət artım tempindən məyus olması kimi səbəblərdən yaranacaq hər hansı qiymət enişinə qarşı bazarı həssas edir. "ChatGPT"-nin yaranması ilə bazar liderləri kapital qoyuluşlarını sürətlə artırırlar və bu investisiyaların gələcək gəlirliliyinin bazarın proqnozlaşdırdığından daha aşağı olması riski getdikcə böyüyür.

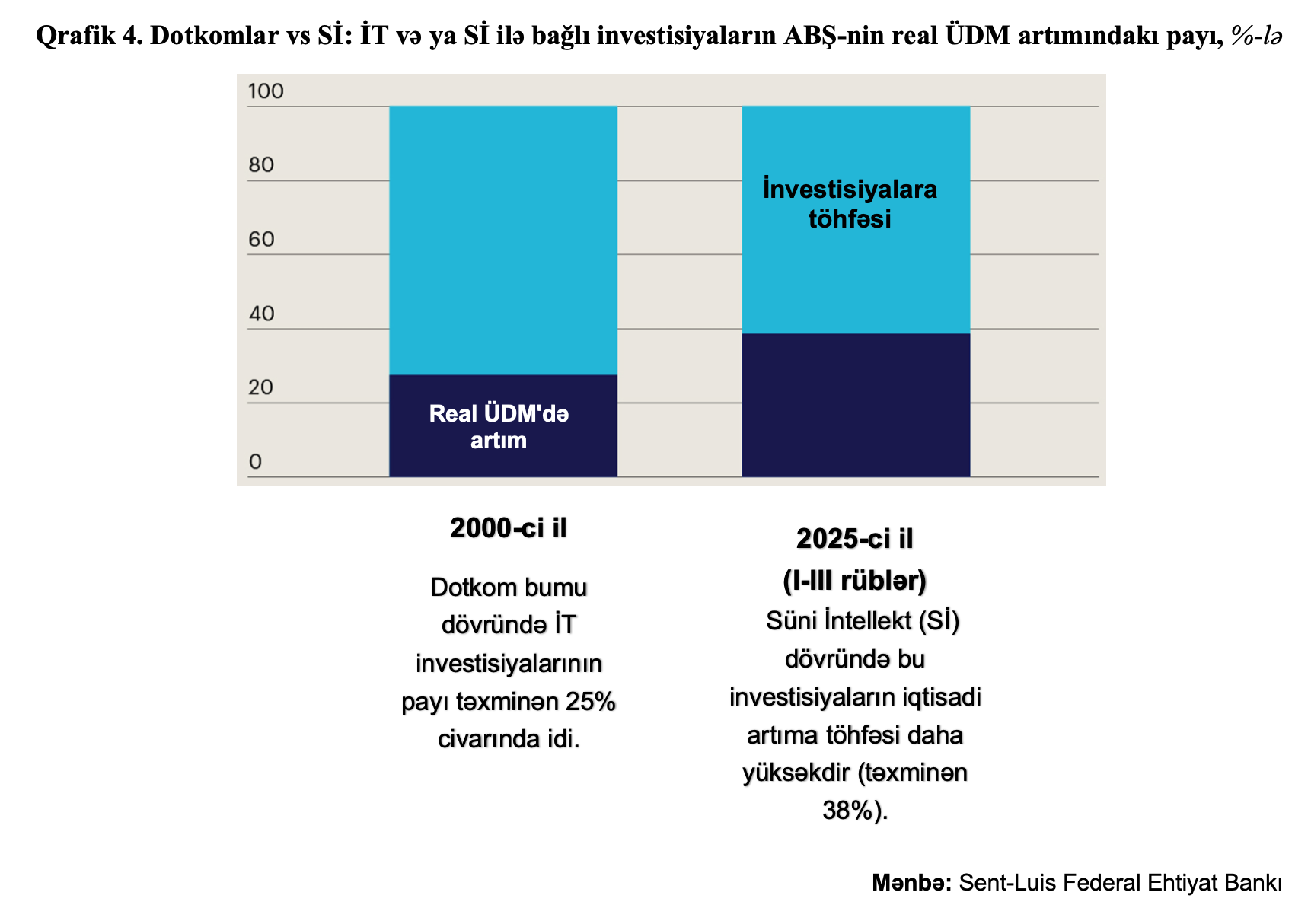

Sent-Luis FES-in iqtisadçıları qeyd edirlər ki, Sİ alətlərinin yayılması və yeni istifadə üsullarının yaranması ilə aparat və proqram təminatına, tədqiqat (araşdırma) və inkişaf (ing.R&D) və yeni məlumat mərkəzlərinə (ing.data centers) əhəmiyyətli dərəcədə əlavə investisiyalar tələb olunacaqdır. Onların analizinə görə, Sİ investisiya bumu artıq ÜDM-ə əhəmiyyətli töhfə verir və bu töhfə həm həcm, həm də pay baxımından 2000-ci illərin əvvəllərindəki İT sektorunun investisiya payını üstələyir (11).

Onların hesablamalarına görə, 2025-ci ilin ilk üç rübü ərzində Sİ-yə yönəlmiş investisiyalar informasiyanın emalı üçün avadanlıqlara, proqram təminatına, tədqiqat (araşdırma) və inkişaf (ing.R&D) və məlumat mərkəzlərinin tikintisinə qoyulan vəsaitlər ABŞ iqtisadiyyatının məcmu artımının təxminən 40%-ni təmin etmişdir (2,51%-lik ümumi artımın 0,97 faiz bəndi). Bu, 2000-ci ildə "dotkom" bumunun pik nöqtəsindəki İT-investisiyaların töhfəsindən nəzərəçarpacaq dərəcədə çoxdur — həmin dövrdə bu göstərici təqribən 27,5% təşkil edirdi (2,94%-lik artımın 0,81 faiz bəndi, bax: Qrafik 4).

Sent-Luis FES-in tədqiqatçıları belə nəticəyə gəlirlər ki, şirkətlər süni intellekti öz fəaliyyətlərinə inteqrasiya etməyə və onun dəstəklənməsi üçün zəruri infrastrukturu yaratmağa davam etdikcə, bu sahə ehtimal ki, həm 2026-cı ildə, həm də növbəti illərdə investisiyaların mühüm drayveri olaraq qalacaqdır.

Nəticə əvəzi

Təhlillər göstərir ki, sözügedən mövzuda birmənalı fikir söyləmək olduqca çətindir. Sonuncu Dünya İqtisadi Formunda müzakirələr də bu mövqeni təsdiqləyir. İstər Forumun hər il yayımladığı “Qlobal İqtisadi Risklər” hesabatı, istərsə də ayrı-ayrı tədqiqat mərkəzlərinin ayrı-ayrı hesabatları və ən nəhayət sözügedən sektorun əsas bazar iştirakçılarının açıqlamaları daim diqqət mərkəzində saxlanılmalıdır. Məhz bu ölkəmizdə istər rəqəmsal transformasiyanın, istər rəqamsal iqtisadiyyatın, istərsə də Sİ sahəsində siyasət kommunikasıyasını düzgün trayektoriyada aparılmasını və ictimai diskursların düzgün şəkildə formalaşmasını təmin edə bilər.

Ədəbiyyat

1. Global AI Adoption in 2025—A Widening Digital Divide (2026). https://www.microsoft.com/en-us/corporate-responsibility/topics/ai-economy-institute/reports/global-ai-adoption-2025/

2. Luciano Floridi (2024). Why the AI Hype is Another Tech Bubble. https://econs.online/articles/ekonomika/iskusstvennyy-intellekt-ocherednoy-puzyr-ili-drayver-globalnogo-razvitiya/

3. Niket Nishant and Rashika Singh (2025). Nvidia hits $5 trillion valuation as AI boom powers meteoric rise. https://www.reuters.com/business/nvidia-poised-record-5-trillion-market-valuation-2025-10-29/

4. Emma Roth (2025). Sam Altman says "yes", AI is in a bubble "When bubbles happen, smart people get overexcited about a kernel of truth". https://www.theverge.com/ai-artificial-intelligence/759965/sam-altman-openai-ai-bubble-interview

5. Global Economy Shakes Off Tariff Shock Amid Tech-Driven Boom (2026)/ https://www.imf.org/en/blogs/articles/2026/01/19/global-economy-shakes-off-tariff-shock-amid-tech-driven-boom

6. Kalyeena Makortoff (2025). Bank of England warns of growing risk that AI bubble could burst/ https://www.theguardian.com/business/2025/oct/08/bank-of-england-warns-of-growing-risk-that-ai-bubble-could-burst

7. Aman Gupta (2026). Former Google CEO Eric Schmidt explains why the AI wave is no bubble, but a new industrial shift. https://www.msn.com/en-in/money/news/former-google-ceo-eric-schmidt-explains-why-the-ai-wave-is-no-bubble-but-a-new-industrial-shift/ar-AA1IZnPJ

8. Davos 2026: AI is not a bubble, it’s the next industrial revolution, says OpenAI’s Christopher Lehane. https://www.businesstoday.in/technology/news/story/davos-2026-ai-is-not-a-bubble-its-the-next-industrial-revolution-says-openais-christopher-lehane-511508-2026-01-19

9. Ricardo J. Caballero (2025). Speculative Growth and the AI "Bubble". https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5943057

10. Goldman Research Sachs, Global Strategy Paper 73. (2025). www.gspublishing.com/content/research/en/reports/2025/10/08/3da3403c-c6ea-4a66-816f-a70e09afee7c.pdf

11. Hannah Rubinton , Bontu Ankit Patro (2026). Tracking AI’s Contribution to GDP Growth. https://www.stlouisfed.org/on-the-economy/2026/jan/tracking-ai-contribution-gdp-growth

Sosial Tədqiqatlar Mərkəzi,

Sosial-İqtisadi Təhlil Departamenti